设为首页

收藏本站

用户名

Email

自动登录

找回密码

密码

登录

立即注册

论坛

BBS

情感在线

法律在线

电脑在线

房产在线

科技在线

财经在线

站内搜索

搜索

搜索

本版

帖子

用户

热搜:

活动

交友

discuz

巴拉巴

»

论坛

›

巴拉巴问答

›

科技在线

›

当升科技:锂电正极材料龙头

返回列表

发布新帖

查看:

154

|

回复:

1

当升科技:锂电正极材料龙头

[复制链接]

杜十娘

杜十娘

当前离线

积分

22

7

主题

8

帖子

22

积分

新手上路

新手上路, 积分 22, 距离下一级还需 28 积分

新手上路, 积分 22, 距离下一级还需 28 积分

积分

22

发消息

发表于 2023-1-7 19:01:02

|

显示全部楼层

|

阅读模式

牧原股份11月简报已经出来了,销售收入148.42亿元,商品猪价格23.33元/kg,我重新比对了一下猪价,牧原股份的销售价格比中国养猪网的价格低约1.5元/kg。

如果2022年12月按20元/kg估算,销售收入按140亿估算,2022年第四季度净利润约124.43亿元,预计全年净利润约139.55亿元,较之前估算低了近11亿元,是因为我觉得之前将生猪成交价格估高了约1.5元/kg。

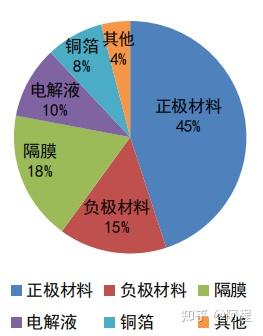

之前提到了正极材料,这次就来说说。正极材料虽然在锂电池整体成本占比高达约45%,但是正极材料企业因为原材料占总成本比例极高(当升科技2021年报显示:锂电业务原材料占营业成本90.12%),盈利水平都不算好,所以放到最后再说。

锂离子电池各部件成本构成

这其中锂电正极材料做得比较好、比较大的有:当升科技、容百科技和厦钨新能,因为当升科技的财务指标相对好的,便作为正极材料的标的简单分析一下。

基本面

1.成长能力

当升科技2022三季报显示,净利润14.78亿,同比增长103.18%,营收140.87亿,同比增长172.40%。

从营收来看,当升科技就2020年至今表现尚好,2021/2022都保持同比增长100%以上;从净利润来看,2020年转亏为盈,2021/2022都保持同比增长100%以上,成长只能说近三年算是搭上了新能源汽车的风,表现不错。

2.盈利能力

当升科技的净利率,近三年还算不错,超过了12%;净资产收益率,2020年11.97%、2021年23.22%,也还不错。

3.主营分析

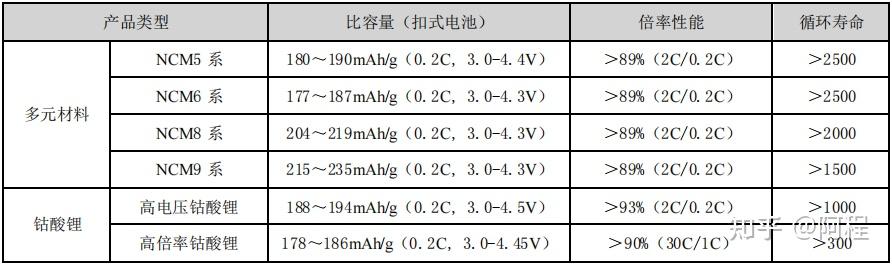

从2021年年报得知,当升科技主营分多元材料(营收占比83.67%)、钴酸锂(营收占比11.71%)和智能装备(营收占比2.25%)。

当升科技的多元材料,分为NCM5 6 8 9系,NCM即镍(NI)、钴(CO)、锰(Mn),具体产品的技术参数如下。

正极材料作为锂离子来源成为提高电池性能的关键。从工作原理来看,锂离子嵌入化合物作为正极材料为电池充放电提供锂离子,也正因此正极材料的性能是锂离子电池电化学性能的决定性因素。

目前商用的正极材料主要有钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)、三元材料镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA)等。这些材料的性能差异决定了各类锂离子电池在能量密度、循环性、稳定性、安全性等方面的不同。

上游钴和镍等金属原材料资源稀缺,价格昂贵,导致三元材料成本居高不下。

据 2020 年全国矿产资源储量统计,有色金属矿产共计 93,765.5万吨,其中镍矿 399.64 万吨,钴矿 13.74 万吨,分别仅占 0.43%和 0.01%。资源稀缺导致上游金属原材料供给紧张,价格昂贵,使得以钴和镍等金属为主要原材料的三元材料的成本大幅增加。

成本又取决于技术,随着新能源补贴政策的退坡、上游金属原材料价格的上升以及终端新能源汽车需求的增加,正极材料厂商成本不断增加,在保持、提升电池性能的基础上研发降本技术随之成为必经之路。

目前,正极材料市场上,磷酸铁锂(LFP)和三元材料作为主流并行发展,在此基础上不断衍生出低成本高电压的新型正极材料。比如,在磷酸铁锂基础上研发出的磷酸锰铁锂(LMFP)、三元材料的高镍化材料镍锰酸锂、富锂锰基材料等。

当升科技作为全球锂电正极材料龙头企业,主要从事多元材料、钴酸锂等正极材料以及多元前驱体等材料的技术研究和生产销售。多年来,公司相继推出多款中镍高电压、高镍高容量材料,同时积极研发新型先进正极材料,推出超高镍无钴、新型富锰正极、磷酸锰铁锂正极材料、双相复合固态锂电正极、固态电解质全新体系材料,以及新一代钠电正极材料。

因为三元材料成本高,磷酸铁锂、磷酸锰铁锂等正极材料慢慢受到正极材料和电池企业的青睐,因为磷酸铁锂能量密度几乎达到上限,磷酸锰铁锂可能是一个新的机会。

磷酸锰铁锂相比磷酸铁锂具备高电压、高能量密度以及更好的低温性能,相比三元材料具备更低的成本、更高的循环次数以及更稳定的结构。

磷酸锰铁锂的缺点是导电性差、锂离子扩散速率低、Jahn-Teller 效应减低循环寿命及循环稳定性和双电压平台增加后期电池管理系统(BMS)管理难度。

纳米化、包覆、掺杂及复合三元等措施单一或协同作用可以针对磷酸铁锰锂的缺点进行性能改良。

当升科技联合四川蜀道新材料科技集团股份有限公司与攀枝花钒钛高新技术产业开发区管理委员会,于 2022 年 12 月 2 日分别在北京市和成都市以视频的方式签订了《30 万吨/年磷酸(锰)铁锂项目合作协议》,可见当升科技对磷酸(锰)铁锂材料十分重视。

股价预测

当升科技目前市盈率当前市盈率16.33,根据机构预测2024年净利润均值31.16亿,按20倍市盈率估算,合理市值623.2亿,较2022年12月09日收盘市值312.88亿有99.12%的涨幅。

从估值来说,目前当升科技相对便宜,风险较低。

总结

当升科技作为国内正极材料的龙头企业,成长和盈利能力在同行较为出色,估值低,有一定的投资价值。

但是从净利率、净资产收益率来说,盈利能力差了点,技术路线多投入大,还是有一定风险。

-THE END-

如果觉得本文对您有帮助,请点个赞!

回复

使用道具

举报

希望在身边

希望在身边

当前离线

积分

52

6

主题

23

帖子

52

积分

注册会员

注册会员, 积分 52, 距离下一级还需 148 积分

注册会员, 积分 52, 距离下一级还需 148 积分

积分

52

发消息

发表于 2025-11-4 04:25:43

|

显示全部楼层

LZ帖子不给力,勉强给回复下吧

回复

使用道具

举报

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

法律在线

电脑在线

房产在线

财经在线

返回顶部

发表于 2023-1-7 19:01:02

发表于 2023-1-7 19:01:02