设为首页

收藏本站

用户名

Email

自动登录

找回密码

密码

登录

立即注册

论坛

BBS

情感在线

法律在线

电脑在线

房产在线

科技在线

财经在线

站内搜索

搜索

搜索

本版

帖子

用户

热搜:

活动

交友

discuz

巴拉巴

»

论坛

›

巴拉巴问答

›

科技在线

›

智能汽车系列,惯性导航产业链跟踪:星网宇达VS华依科技 ...

返回列表

发布新帖

查看:

128

|

回复:

0

智能汽车系列,惯性导航产业链跟踪:星网宇达VS华依科技 ...

[复制链接]

郭小贱

郭小贱

当前离线

积分

12

4

主题

4

帖子

12

积分

新手上路

新手上路, 积分 12, 距离下一级还需 38 积分

新手上路, 积分 12, 距离下一级还需 38 积分

积分

12

发消息

发表于 2023-1-16 10:52:24

|

显示全部楼层

|

阅读模式

【产业链地图,版权、内容与免责声明】1)版权:

版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。

2)尊重原创:

如有引用未标注来源,请联系我们,我们会删除、更正相关内容。

3)内容:

我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为以上相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。

4)格式:

我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。

5)主题:

鉴于工作量巨大,仅覆盖部分产业,不保证您需要的产业链都覆盖,也不接受任何形式私人咨询问答,请谅解。

6)平台:

内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。

7)完整性:

以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

产业链报告库,累积1000+篇产业梳理笔记

小兰:

bgys2015

今天,我们来看智能汽车——智能驾驶域——定位技术产业链。对定位技术相关产业链,近期我们还研究过高精度定位赛道(详见

优塾产业链报告库

),当时提到,未来的技术发展,需要将高精度定位和惯性导航结合起来,形成

GNSS+RTK+IMU的卫惯组合

。接下来,我们就沿着这个方向,对惯性导航赛道,做详细拆解。这条产业链各环节,包括:

图:产业链

来源:并购优塾

上游——主要包括电子元器件、惯性器件等。陀螺仪和加速度计是惯性器件的核心设备,价值量占比高,目前我国在中低端陀螺仪已基本实现了国产化,高端陀螺仪仍依赖进口。

惯性导航传感器(芯片)由博世、意法半导体、TDK、 ADI等企业主导,合计份额在80%以上。国内惯性导航传感器代表企业有:航天电子、赛微电子、芯动联科(IPO)。

中游——不具备核心部件生产能力,根据下游客户需求,并结合自身核心算法、参数,开发适合客户需求的软件,进行系统集成形成能为下游终端用户直接应用的惯性技术产品。

惯性导航企业多集中在中游,代表企业有赛微电子、星网宇达、晨曦航空、理工导航等。

下游——惯性导航下游80%以军工市场为主,主要用于制导武器、军用飞机,20%民用市场主要是消费电子及无人驾驶。代表企业有:中兵红箭、中航沈飞、小鹏汽车、理想汽车等。

从产业链上的参与者近期的增长情况来看:

星网宇达(北京市)

——2022年前三季度实现营业收入5.96 亿元,同比增加 48.10%,实现归母净利润 1.06 亿元,同比增加27.08%。

华依科技(上海市)

——2022年前三季度实现营业收入 2.33 亿元,同比增加23.3%,归母净利 0.26 亿元,同比增加 3.6%。

图:Wind机构一致预期增长和景气度情况

来源:并购优塾

本报告,将更新到产业链地图

(一)

卫星高精度高航GNSS+RTK方案是目前智能驾驶中较常用、成熟的高精度定位方法。

虽然GNSS+RTK能够为车辆提供精度为厘米级的定位,但GNSS系统也有自身缺陷:

1) GNSS依赖卫星信号,当在高楼、隧道等卫星信号较差地方,容易导致定位信息出现中断或削弱;

2)GNSS信号更新频率低,不足以支撑实时位置更新。该缺陷在如车辆换道超差、拥堵跟车碰撞、故障停靠等自动驾驶场景上显现的尤为严重。

图:GNSS缺陷

来源:国信证券

IMU(Inertial Measurement Unit)惯性测量单元的使用,主要是为了弥补卫星定位RTK的不足。

惯性导航,其定位原理,是通过在设备上加装

加速度传感器、陀螺仪传感器

,在知道当前时刻位置的条件下,通过测量移动的位置和方位,推算下一时刻位置的方法,具有短时间内实现局部高精度定位的特点。

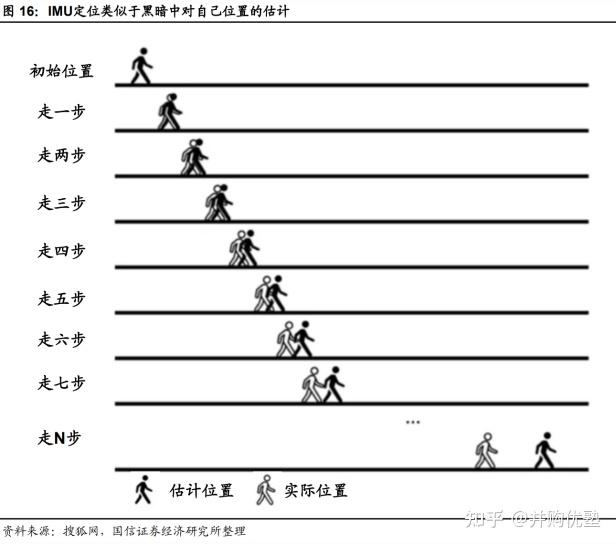

其定位方式类似我们在黑夜中对自己位置的估计:当我们漆黑的楼道行走,眼睛在黑暗中什么都看不见的情况下,根据自己走的步数来确定自己所在的位置。

IMU的原理与其类似相似,通过自己的初始位置与行走步数来估算现在位置。它不依赖于外部信息、不受外界天气状况等影响,在没有GPS信号的区域为汽车提供绝对定位信息,包括汽车的实时经纬度和海拔高度。

图:IMU定位

来源:国信证券

因此,IMU被称为自动驾驶系统在定位领域的终极安全防线。IMU常常和GNSS一起使用,形成一套卫惯组合,GPS提供绝对定位,IMU提供相对位置,二者形成了常见的高精度定位组合:高精度卫星导航+惯性导航,即GNSS+RTK+IMU。

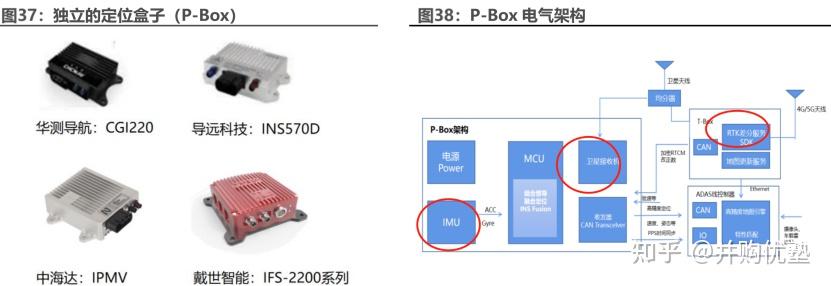

在车载自动驾驶定位,

GNSS+RTK+IMU卫惯组合

以

P-Box(定位盒子)

形式集成在整车上,作为负责高精度定位的小ECU,实现高精度定位。一个P-Box其市场售价大概在 2000元左右,其内部一般包含:

1)GNSS 卫星高精定位模块,结合RTK算法提供绝对定位位置信息;

2)IMU 惯导模块(一般为3轴陀螺仪和 3轴加速度计)。

图:P-BOX构架

来源:华安证券

(二)

首先,从收入体量和业务结构方面,对两家公司有一个大致了解。

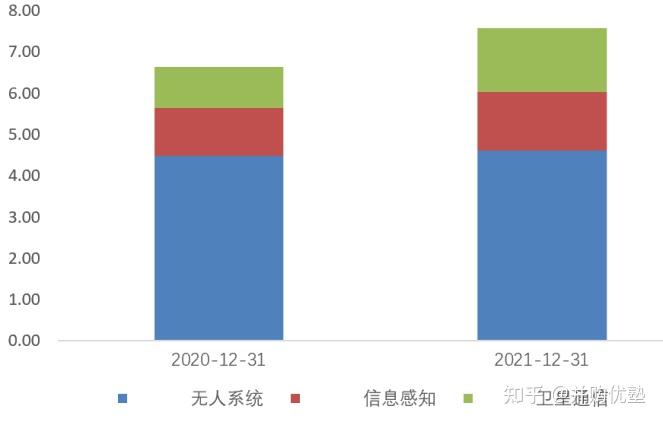

一、星网宇达——

主营业务是无人靶机,占收入比重60%,信息感知业务是将北斗及惯性导航技术结合的定位技术,占收入比重18.45%。军品业务主要是海军实验训练用的靶机(无人机)、靶船(无人船),属于军工耗材类。

信息感知业务主要用于无人驾驶、轨道检测、无人飞行器领域,

无人驾驶方面,重点客户实现了批量供货,主要包括美团无人配送车、萝卜快跑无人出租车和百度阿波龙无人巴士车等。

图:收入构成(单位:亿元)

来源:并购优塾

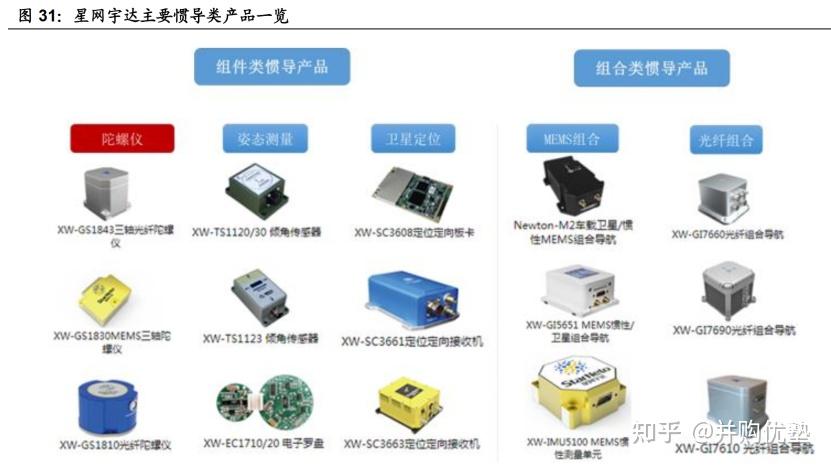

图:星网宇达惯性导航产品

来源:国海证券

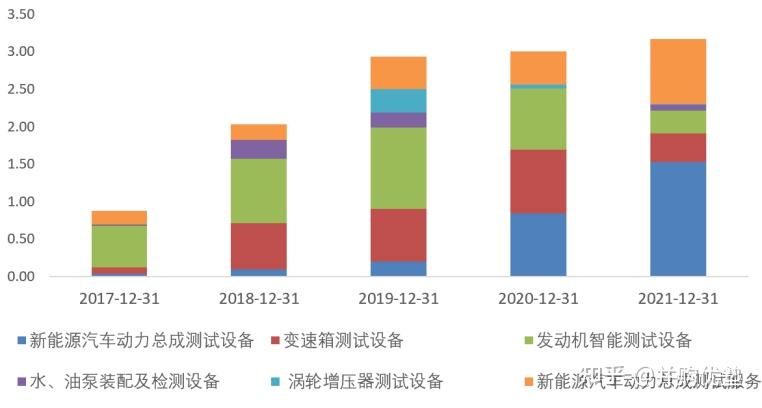

二、华依科技

——汽车动力总成智能测试设备和测试服务。新能源动力总成测试设备及测试服务业务增长较快,2021年占收入比重达到了70%左右。2020 年12月30 日,开始与上汽集团前瞻技术研究部联合开发高精度惯性测量单元芯片。

2021年成立惯导事业部,进行IMU前期研发布局,当前惯导产品已有相关产品,2022 年 10月11日,获得奇瑞汽车某项目高精定位模块系统定点的开发通知书。

图:收入构成(单位:亿元)

来源:并购优塾

(三)

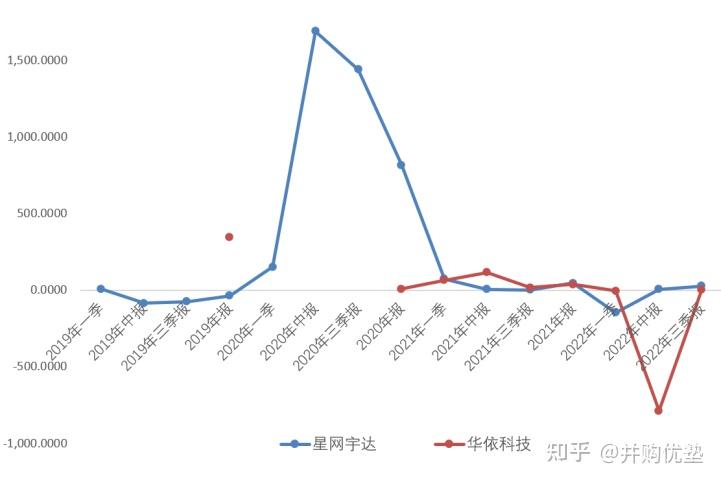

接下来,我们将近10个季度的利润增速,以及近期的季度增长情况,做拆解:

图:归母净利润增速(%)

来源:并购优塾

星网宇达净利润在2018-2019 年下滑幅度较大, 主要原因是2018 年受军改影响军工业务有所下滑, 加上传统业务领域产品价格下降等。2019 年对收购星网船电形成的商誉计提减值准备,导致下降较多。

一、星网宇达

——2022年前三季度实现营业收入5.96 亿元,同比增加 48.10%,实现归母净利润 1.06 亿元,同比增加27.08%。第三季度实现营收3.49 亿元,同比增长 80.78%,实现归母净利润0.72 亿元,同比增长 40.60%。系销售订单增加所致。

图:单季度利润及同环比增速

来源:并购优塾

二、华依科技

——2022年前三季度实现营业收入2.33 亿元,同比增加23.3%,归母净利 0.26 亿元,同比增加 3.6%。Q3 单季度实现营收1.62亿元,同比增加55.7%,归母净利0.44亿元,同比增加96.5%。

由于Q2 受上海卫生事件影响,测试设备递延交货,净利润为负;IMU 业务获得奇瑞定点,预计在2023 年,惯导业务将实现快速增长。

图:单季度利润及同环比增速

来源:并购优塾

(四)

一、净利润现金含量

华依科技净现比为负,其2021年经营活动现金流为负数,原因是应收账款极高,占收入比重高达80%以上。两家企业对下游话语权不强,导致应收及存货压低现金流。

图:净利润现金含量

来源:wind

二、经营活动现金流VS资本支出

华依科技自身经营现金流无法覆盖资本支出,其主要通过IPO及定增方式扩建检测检测设备产能。

图:现金流、资本支出

来源:并购优塾

(五)

对比完增长情况,我们再来看利润率、费用率的变动情况:

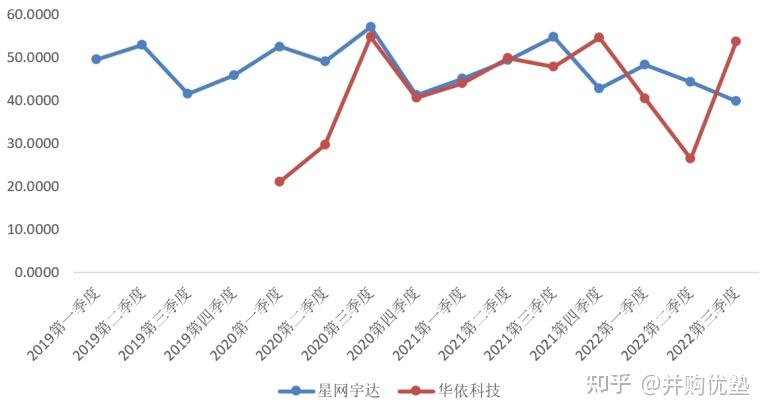

一、毛利率

图:综合毛利率(%)

来源:并购优塾

华依科技三季度毛利率改善明显,主要是盈利较高的测试服务业务增多,星网宇达2021年至今毛利率有所下滑,原因是上游半导体原件涨价导致成本上升。

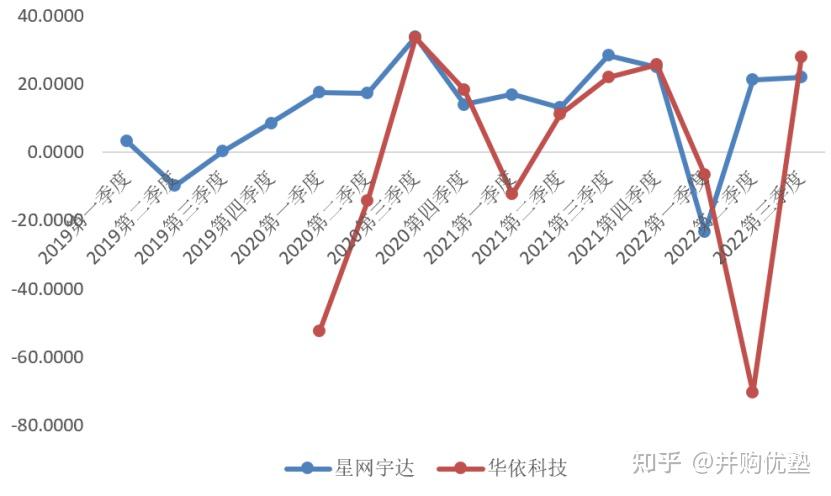

二、净利率

图:净利率(%)

来源:并购优塾

由于华依科技体量较小,2020 年一季度及2022年二季度,受卫生事件影响,执行中的订单受卫生事件影响而中断, 从而导致一季度测试服务收入规模较小、 净利润率为负。

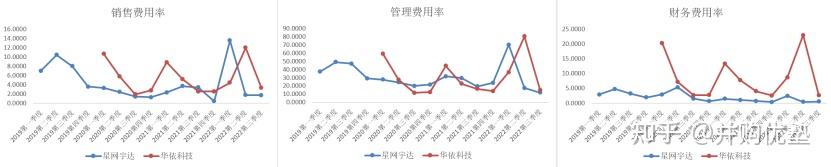

三、期间费用率

图:销售费用率(左)、财务费用率(右)

来源:并购优塾

四、净资产收益率

华依科技ROE高主要是上市前总资产周转率偏高,上市后,资产周转率下滑拉低ROE水平。

图:杜邦分析

来源:并购优塾

(六)

接着看看,当前景气度指标情况:

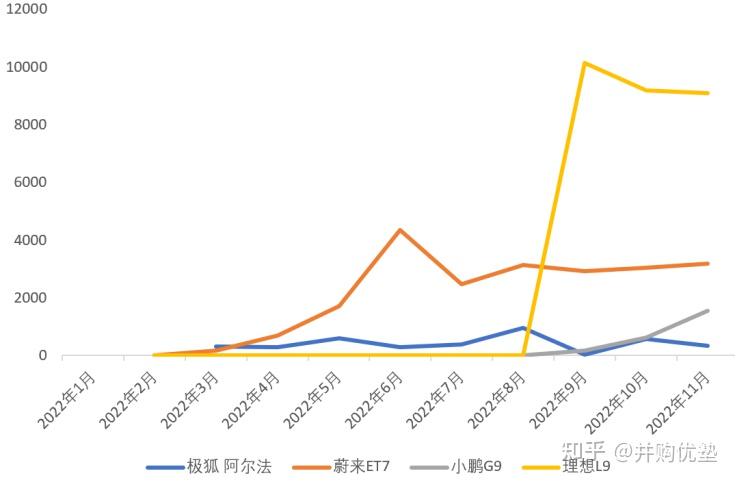

一、L3汽车销量增速、渗透率

L3级别自动驾驶并未商业化,未披露销量数据,但具备L3级别硬件的车型在2022年相继交付。主要有蔚来ET7、理想L9、小鹏G9、广汽AIONLX、极狐α、华为问界M7(选配)等。

考虑到大部分车型选配L3,我们选择标配的四款车型统计,截止2022年11月四款车型的累计销量达到5.62万辆,渗透率约为0.23%。

图:销量

来源:并购优塾

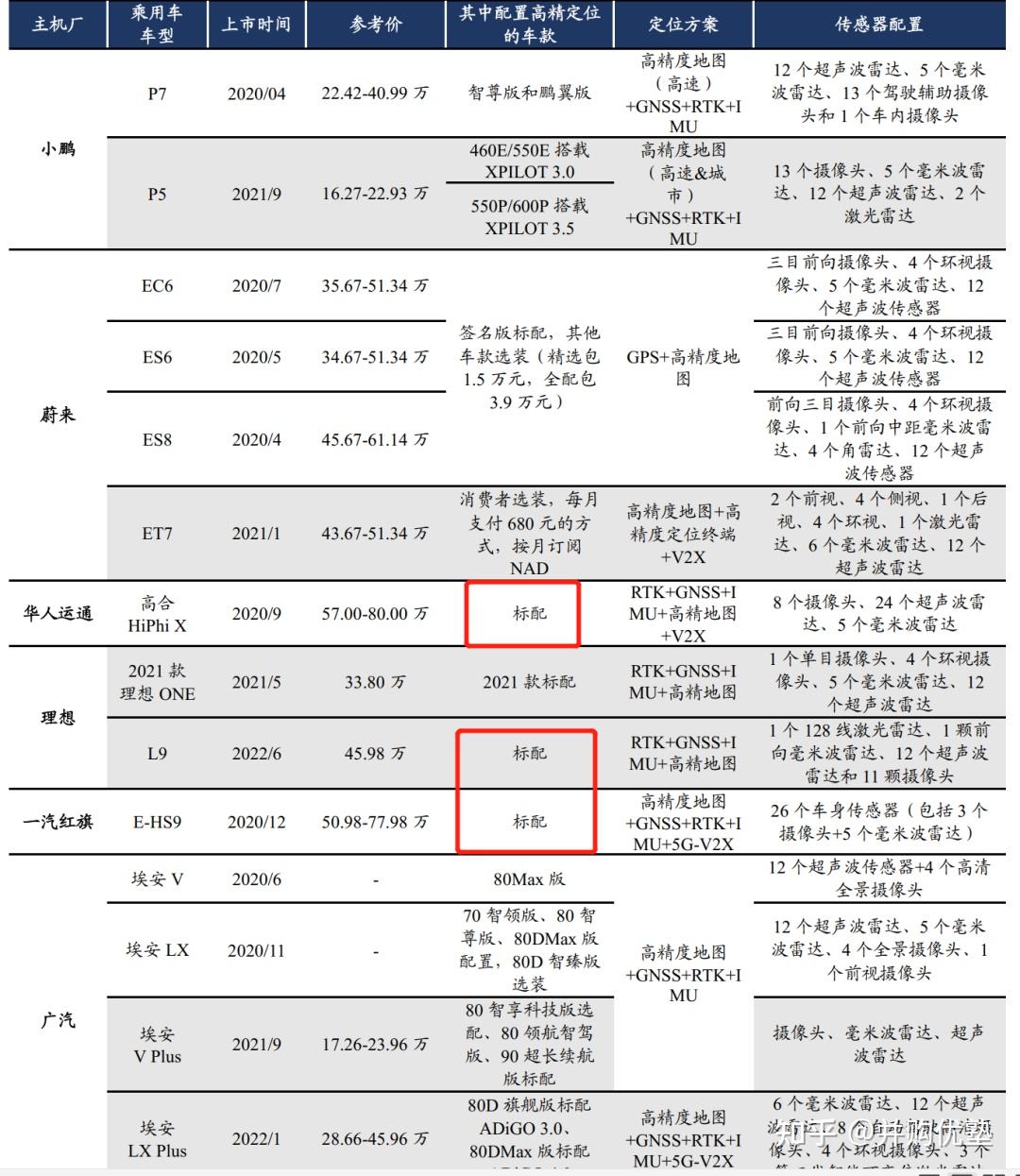

二、带惯性导航的车型销量

标配惯导车型有理想L9、高合HiPhiX、一汽红旗E-HS9、蔚来EC6/ES6/ES8签名版,小鹏P7鹏翼版。2022年11月理想L9、高合HiPhiX、一汽红旗E-HS9分别销量9087辆、129辆、803辆。

图:惯性导航企业

来源:兴业证券

三、相关公司融资

近期国内惯性导航相关企业一级融资较为积极,惯性导航领域受一级市场关注度高,多家企业实现IPO。

近期IPO惯性导航企业:赛微电子(传感器芯片)、芯动联科(传感器芯片)、理工导航(制导武器惯性导航)近期融资企业:明皜传感(D轮融资IPO辅导)、戴世智能(A轮融资)、导远电子(C+轮融资,投资方包括红杉中国、越秀产业基金、合创资本、松禾资本、高瓴创投等)

(七)

2019年我国惯性导航系统行业规模173.9亿元,同比增长13.4%,其中,军用惯性导航系统市场规模142.4亿元,占比81.8%;民用惯性导航系统市场规模31.5亿元。

图:国内惯性导航市场规模

来源“智研咨询”

应用领域包括军用和民用两部分,国内惯性导航军用占比80%,民用占比20%。军用惯性技术主要向着高性能和高可靠性发展,民用市场则向高精度、高性价比方向发展。

考虑到市场增长驱动力不同,我们在后文进行分开预测。

接下来,对核心增长驱动力,以及关键竞争要素,我们挨个来拆解:

(后文还有大约6000字内容,详见产业链报告库)

………………………

以上,仅为本报告部分内容。

即日起,我们不再在公众平台提供全部内容,仅保留部分内容,以供试读。

产业链报告库,覆盖1000+篇产业梳理笔记

此外 ,我们还出了一套《估值建模方法论》的系列视频。

估值建模有多重要?它,就像买菜需要公平秤、测量天气需要温度计一样,是一把辅助进行经济资源要素配置的标尺,运用于现代经济的各个角落。

经过几年的攻坚克难,我们也形成了一整套方法论体系

另外,我们过去几年的研究成果,还出版了几本书,行业内很多人都在看。

小兰:bgys2015

【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业链,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

回复

使用道具

举报

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

情感在线

法律在线

房产在线

财经在线

电脑在线

返回顶部

发表于 2023-1-16 10:52:24

发表于 2023-1-16 10:52:24